(来源:ETF万亿指数)

上半年,A股最靓的仔是谁?答案只有一个,半导体。

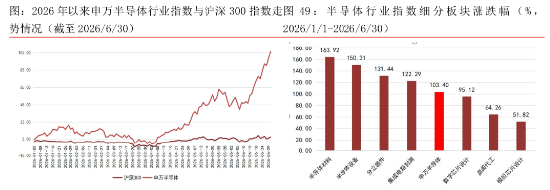

申万半导体板块累计上涨103.04%,跑赢沪深300指数近96个百分点。

半导体相关领域,从设备、材料到封装、存储,有一定表现。AI算力需求爆发、国产替代加速推进、存储芯片价格持续攀升三重共振,将半导体板块推向舞台中央。

大水漫灌之下,是雨露均沾,还是结构分化?我们梳理了机构共识与产业数据,下半年的投资机会在哪?一起来看看~

半导体上半年业绩与行情双爆发

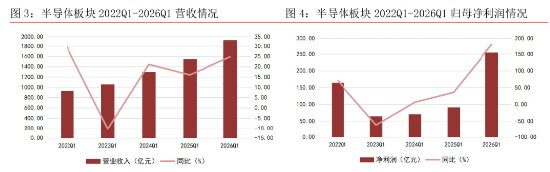

业绩端,淡季不淡,利润爆发式增长

半导体板块2025年全年营收7049.87亿元,同比增长12.79%,归母净利润457.53亿元,同比增长38.38%。

进入26年一季度,行业呈现“淡季不淡”特征,营收1926.98亿元,同比增长24.71%;归母净利润254.02亿元,同比暴增178.59%!毛利率也从上年同期的26.50%提升至33.38%,盈利能力显著改善。

行情端,各子板块全面开花

截至6月30日,申万半导体板块各子板块年内涨幅从高到低依次为:

半导体材料:+163.92%

半导体设备:+150.31%

分立器件:+131.44%

集成电路封测:+122.29%

数字芯片设计:+95.12%

模拟芯片设计:+51.82%

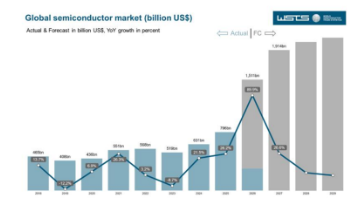

全球视角,半导体市场规模首次剑指万亿美元

WSTS在6月大幅上调预测,预计2026年全球半导体市场规模将达到1.5112万亿美元,同比增长89.9%,首次突破万亿美元大关!其中存储芯片是最大增量,预计2026年市场规模同比增长249.5%,产值突破8039亿美元。

半导体设备与材料,“卖铲人”的确定性

设备与材料是半导体产业链的“卖铲人”。无论下游谁家芯片大卖,只要晶圆厂在扩产,设备和材料的需求就在那里。

2026年,全球半导体资本开支已进入新一轮爆发期。TechInsights预计,2026年IDM和Foundry厂商资本开支将达2720亿美元,其中存储芯片相关的资本开支未来五年复合增速高达15.7%。

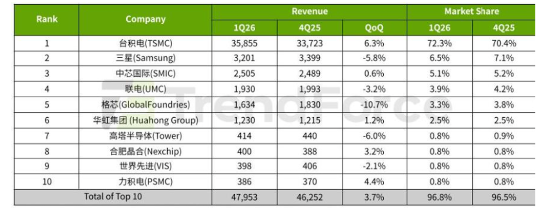

在国内,这股“买铲子”的动力叠加了国产替代的刚性约束。在外部管制持续加码背景下,中芯国际、华虹宏力等国内龙头晶圆厂产能利用率持续维持高位,扩产提速迫在眉睫。

26年Q1全球前十大晶圆代工厂(单位:百万美元)

东海证券明确指出,我国半导体上游产业链正迎来加速发展机遇,设备、零组件、材料的国产化将随晶圆厂扩建速度一同起飞。国金证券也建议,下半年应重视半导体设备和零部件环节,特别是前道刻蚀、量检测以及高壁垒耗材。

存储芯片,从“周期反转”到“AI硬通货”

存储芯片的大宗商品属性,使存储芯片的价格波动历来是半导体周期的放大器。而这一次,AI的介入让供需缺口远超预期。AI训练与推理对HBM的吞噬,正在挤出传统DRAM和NAND的产能。

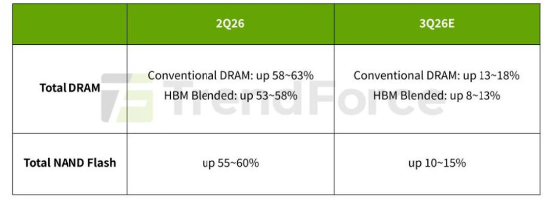

根据 TrendForce 最新预测,2026Q3DRAM 合约价预计环比上涨 13%—18%,NAND Flash 合约价预计环比上涨10%—15%。相较 2026H1 的快速上涨,Q3 存储价格更多体现为高位延续,涨价斜率有所放缓。

供需紧张的直接推手,是三星、SK海力士、美光等头部大厂将产能悉数投入高附加值产品。韩国政府刚刚宣布了800万亿韩元的天量半导体投资计划,美光在日本广岛启动了93亿美元的HBM专用晶圆厂扩建,但远水难解近渴。

此外,利基型存储(NOR Flash、SLC NAND)由于国际大厂产能向高端倾斜、供给收缩,叠加汽车电子、工业控制等需求拉动,下半年价格弹性依然突出。

SEMI报告指出,主要厂商当前的HBM产能扩张速度,已难以跟上算力需求的激增,供需紧张格局预计至少延续至2030年。

在价格中枢系统性抬升的背景下,国内存储龙头的盈利弹性值得期待。国金证券看好存储器持续上行机会,建议关注企业级存储需求及利基型DRAM的国产替代。

从DRAM到NAND,从企业级SSD到消费级内存条,订单能见度与ASP(平均售价)正同步上行。

先进封装,后摩尔时代的破局之道

随着摩尔定律逼近物理极限,单纯依靠制程微缩提升芯片性能的难度和成本急剧上升。5nm制程晶圆厂5万片/月产能需投资约160亿美元,是28nm的2.7倍。

在此背景下,Chiplet、2.5D/3D封装、TSV、混合键合等先进封装技术成为提升算力密度、带宽和能效的重要路径。

华为提出的“τ(韬)定律”更是将先进封装提升到战略高度,从“几何缩微”转向“时间缩微”,通过三维集成、逻辑折叠等方式压缩信号传播路径,实现性能突破。

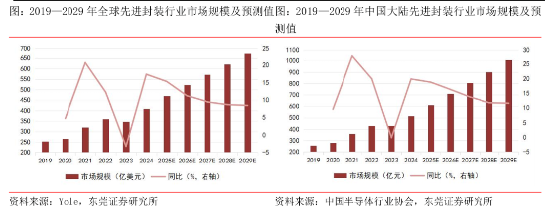

Yole预计2029年全球先进封装市场规模将达到封测总市场的50%,2024—2029年复合增长率达10.6%。中国大陆先进封装市场复合增长率预计高达14.4%。

此外,国内封测龙头纷纷扩产,比如长电科技2026年固定资产投资预算上调至约100亿元,拟78亿元在上海临港建设高端先进封测工厂;甬矽电子拟投资103亿元建设三期项目,重点布局2.5D等先进封装产线;盛合晶微上市募资约48亿元,临港项目总投资约100亿元。

综上,先进封装产能紧缺,国产HBM已取得突破,封测设备与耗材产业链有望深度受益。

半导体相关ETF工具一览:

科创芯片ETF华宝(589190)及其联接基金(A类021224、C类021225)被动跟踪上证科创板芯片指数,在均衡配置、全链布局芯片产业的同时,在集成电路、半导体设备等核心领域权重占比超90%,硬科技含量高,进攻性强。公开数据显示,科创芯片ETF华宝(589190)管理费0.3%,托管费率0.08%,综合费率0.38%,在同标的指数ETF中费率较低。

港股通信息技术ETF华宝(159131)场外联接基金代码026755,全市场首只、同类规模最大、流动性最强,支持T+0交易,标的指数由“80%硬件+20%软件”构成,重仓港股“半导体+电子+计算机软件”,涵盖60只港股硬科技公司,其中“中芯国际+华虹宏力”两大晶圆代工巨头合计权重超26%,国产AI PC龙头联想集团权重超10%,PCB龙头“建滔集团+建滔积层板”合计权重超11%,三者均为全市场具有挂钩产品的指数中含量最高。此外,6月15日指数最新纳入智谱、壁仞科技、胜宏科技等多只港股硬科技新秀,成份股不含阿里巴巴、腾讯、美团等大市值互联网企业,锐度更高,更易捕捉港股AI硬科技行情。

电子ETF华宝(515260)及其联接基金(A类:012550、C类:012551)被动跟踪电子50指数,重仓半导体、消费电子行业,荟聚PCB、MLCC、玻璃基板、存储芯片、半导体设备等热门概念,权重股囊括兆易创新、立讯精密、寒武纪、工业富联、中芯国际等个股。标的指数深度绑定全球科技龙头,截至6月底,苹果、英伟达、谷歌产业链权重占比分别为31.00%、25.55%、18.98%,有望受益于科技巨头产业扩张与技术创新。

注:以上数据仅供参考,不构成任何投资建议。

MACD金叉信号形成,这些股涨势不错! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:孙同怀

高开网配资提示:文章来自网络,不代表本站观点。